| Sommaire BO courant | Archives BO | Table des matières cumulée BO | Sommaire RMLR |

![]()

Instruction no 987674DCAJ du 20 octobre 1998 relative aux conséquences du passage à la monnaie unique en matière contractuelle

(Direction des contrats et des affaires juridiques)

Préambule

À titre liminaire, il convient de rappeler que le passage à la monnaie unique doit être exécuté en trois étapes successives :

• Le 1er janvier 1999 : les taux de conversion des monnaies des pays participants par rapport à l’euro seront fixés irrévocablement, date à laquelle disparaîtront les parités entre les monnaies des pays participants qui ont été fixées par le Conseil européen du 3 mai 1998. Les monnaies nationales, dont le franc, deviendront des subdivisions de l’euro.

• Le 1er janvier 2002 : les pièces et billets en euros commenceront à circuler, parallèlement aux monnaies nationales. À cette même date, les paiements scripturaux s’effectueront uniquement en euros.

• Le 1er juillet 2002, au plus tard : les pièces et billets nationaux cesseront d’avoir cours légal. La transition sera achevée.

En matière contractuelle, cette transition pose essentiellement deux problèmes liés :

• à la continuité des contrats en cours d’exécution au 1er janvier 1999 ;

• à la conversion en euros des obligations libellées en ECU ou en monnaie nationale d’un État membre de l’Union européenne participant à la mise en œuvre de l’euro.

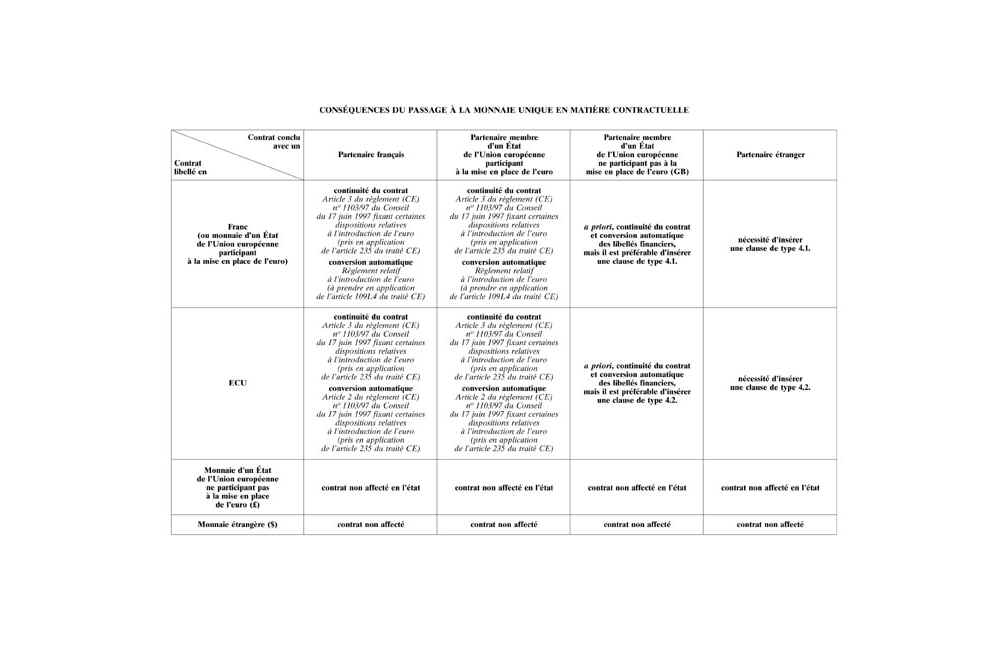

La problématique est différente selon que le contrat est conclu avec un partenaire français (1), européen (2) ou étranger (hors Union européenne) (3), cette dernière hypothèse pouvant nécessiter l’introduction de clauses spécifiques (4).

En toute hypothèse, les contrats conclus dans une monnaie autre que celle d’un État membre de l’Union européenne, telle que le dollar, ne seront bien entendu pas affectés par cette transformation.

Quant aux contrats libellés dans une monnaie de l’Union européenne, mais dont l’État d’émission ne participe pas initialement à la mise en place de la monnaie unique, telle la livre sterling, ils ne connaîtront aucune modification dans un premier temps. Ils ne seront affectés que suivant un calendrier et des modalités qui restent à définir.

1. – Les contrats nationaux

1.1. – Continuité du contrat

En l’état actuel du droit, le passage à la monnaie unique n’entraîne aucune conséquence pour les contrats régis par le droit privé ou le droit public, le juge admettant la continuité des engagements financiers par-delà le changement de leurs libellés.

Toutefois, afin d’accroître la sécurité juridique des opérateurs, le principe de la continuité des contrats est posé par l’article 3 du règlement (CE) no 1103/97 du Conseil du 17 juin 1997 fixant certaines dispositions relatives à l’introduction de l’euro (pris en application de l’article 235 du traité CE) :

L’introduction de l’euro n’a pas pour effet de modifier les termes d’un instrument juridique ou de libérer ou de dispenser de son exécution, et elle ne donne pas à une partie le droit de modifier un tel instrument ou d’y mettre fin unilatéralement. La présente disposition s’applique sans préjudice de ce que les parties sont convenues.

1.2. – Conversion des libellés financiers

Les obligations libellées en monnaies nationales devraient, sauf volonté contraire des parties qui décideraient d’anticiper la transition, continuer à être exécutées dans ces mêmes monnaies jusqu’au 1er janvier 2002.

Lors de la disparition du franc, un texte d’ordre public auquel les parties ne pourront déroger, d’origine communautaire, procédera à la conversion en euro de tous les contrats en cours libellés en monnaie nationale, les contrats futurs devant être conclus en euros.

En effet, la conversion en euros des contrats en cours libellés en monnaies nationales sera expressément prévue par le règlement relatif à l’introduction de l’euro (pris en application de l’article 109L4 du traité CE) :

Les références aux unités monétaires nationales qui figurent dans des instruments juridiques existant à la fin de la période transitoire sont considérées comme des références à l’unité euro selon les taux de conversion respectifs.

En outre, l’article 25 de la loi no 98-546 du 2 juillet 1998 portant diverses dispositions d’ordre économique et financier énonce, en son article 24, que " la modification, du fait de l’introduction de l’euro, de la composition ou de la définition d’un taux variable ou d’un indice auquel il est fait référence dans une convention est sans effet sur l’application de cette convention. ".

2. – Les contrats européens

2.1. – Continuité du contrat

La continuité des contrats conclus avec la Commission de l’Union européenne ou avec un partenaire appartenant à l’un des quinze États membres ne semble pas devoir poser de difficulté majeure puisque ces contrats sont généralement régis par le droit de l’un de ces États ; ce droit devant lui-même être modifié pour assurer le principe de continuité comme indiqué supra.

Toutefois, les quinze États membres ne devant pas tous participer initialement à la mise en place de l’euro, il pourra être utile d’inclure une clause spécifique indiquant que la monnaie du contrat sera remplacée par la monnaie unique sans perturbation fondamentale justifiant une modification des termes et conditions du contrat.

2.2. – Conversion des libellés financiers

La conversion en euros des obligations libellées en ECU se fera au taux de 1 pour 1 et sera réglée par la loi monétaire, à savoir la loi de l’État d’émission de la monnaie de référence qui s’impose aux juges, même étrangers, comme loi de police. Cette conversion est assurée par l’article 2 du règlement (CE) no 1103/97 du Conseil du 17 juin 1997 fixant certaines dispositions relatives à l’introduction de l’euro (pris en application de l’article 235 du traité CE) :

Toute référence à l’ECU au sens de l’article 109G du traité CE, et tel que défini par le règlement (CE) no 332094 du Conseil, figurant dans un instrument juridique est remplacée par une référence à l’euro au taux d’un euro pour un ECU.

La conversion des obligations libellées en francs répondra au même principe mais à un taux, bien entendu différent, qui sera défini le 1er janvier 1999.

Il est à noter que la Commission, à cette même date, notifiera sa contribution financière en euros et non plus en ECU.

En outre, compte tenu de la fongibilité du franc et de l’euro à partir du 1er janvier 1999 et afin de simplifier les procédures, l’agence comptable principale a décidé que les versements de la Commission européenne, concernant uniquement les contrats communautaires prenant effet à partir de cette date, devront être domiciliés directement sur les comptes de dépôts de fonds au Trésor public des comptables secondaires concernés (ou de l’agence comptable principale pour les Instituts), et non plus sur le compte en ECU de l’ACP à l’agence comptable centrale du Trésor (ACCT).

3. – Les contrats internationaux (hors Union européenne)

3.1. – Continuité du contrat

Le problème de la continuité des contrats conclus avec des partenaires étrangers sera réglé par le choix de la loi applicable au contrat.

Ainsi, dès à présent une clause doit indiquer d’une part, que le droit applicable au contrat est celui d’un des États participant à la mise en œuvre de la monnaie unique et d’autre part, que le juge saisi d’un litige relève également de l’un des États concernés. Il est à noter que le droit et le juge français devront être visés dans toute la mesure du possible.

Il pourra toutefois être utile, notamment dans l’hypothèse d’un recours à l’arbitrage, d’inclure une clause spécifique indiquant que la monnaie du contrat sera remplacée par l’euro en application du traité sur l’Union européenne. En outre, il conviendra d’y préciser que cette substitution ne constitue pas une perturbation fondamentale justifiant une modification des termes et conditions du contrat, ceci afin d’interdire au cocontractant d’invoquer une quelconque imprévision.

3.2. – Conversion des libellés financiers

Quant à la conversion en euros des obligations libellées en francs lors de la disparition de ce dernier, le changement de valeur sera régi par la loi monétaire, à savoir la loi française.

4. – Modèles de clauses

Eu égard aux circonstances, deux modèles de clauses peuvent être insérés, initialement ou par voie d’avenant pour les contrats existants, selon que le contrat international, ou conclu avec un partenaire membre de l’Union européenne ne participant pas initialement à la mise en place de l’euro, fait référence soit au franc (4.1), soit à l’ECU (4.2).

4.1. – Modèle de clause à insérer dans un contrat faisant référence au franc :

En tant que de besoin, il est rappelé que le franc français (ou une autre devise du SME) sera remplacé par l’euro, monnaie unique européenne, en application du traité sur l’Union européenne.

Conformément aux principes généraux du droit monétaire, les références au franc (ou à une autre devise du SME) seront alors de plein droit considérés comme des références à l’euro.

Cette substitution n’aura pas en soi pour effet de modifier les termes du contrat ou de libérer de son exécution et ne donnera pas à une partie le droit de le modifier ou d’y mettre fin unilatéralement. Elle sera effectuée à la date et dans les conditions définies par la réglementation communautaire.

4.2. – Modèle de clause à insérer dans un contrat faisant référence à l’ECU :

En tant que de besoin, il est rappelé que l’ECU au sens de l’article 109G du traité sur l’Union européenne, et tel que défini par le règlement (CE) no 332094 du Conseil, pourra être remplacé par l’euro, monnaie unique européenne, en application du traité sur l’Union européenne.

Conformément aux principes généraux du droit monétaire, toutes les références à l’ECU seront alors de plein droit considérées comme des références à l’euro au taux de un euro pour un ECU en application du traité sur l’Union européenne. En l’absence de définition expresse de l’ECU utilisé, il est présumé que les parties ont fait référence à l’ECU tel que défini dans le paragraphe précédent.

Cette substitution n’aura pas en soi pour effet de modifier les termes du contrat ou de libérer de son exécution et ne donnera pas à une partie le droit de le modifier ou d’y mettre fin unilatéralement. Elle sera effectuée à la date et dans les conditions définies par la réglementation communautaire.

Fait à Paris, le 20 octobre 1998.

Le secrétaire général,

Jean-Pierre SOUZY